Studie: Globale Alterung als Gamechanger für Versicherungen- welche Rolle KI und präventive Strategien in einer alternden Gesellschaft spielen

05.05.2025 - 09:11:01

"Die Bevölkerung altert, bisher haben wir dabei vor allem an die Kunden gedacht, aber gerade die Versicherer stehen vor einem brain drain. Wenn beide Trends anhalten, stehen mehr ältere Versicherungsnehmer zahlenmäßig immer weniger Versicherungsvermittlern gegenüber. Dieser Mangel kann nur durch Technologie kompensiert werden. Also gerade das Klientel, das sich weiterhin persönliche Beratung wünscht, wird künftig die Wahl haben zwischen weniger Terminen oder einem KI-Agenten am anderen Ende der Leitung. Denn die KI geht nie in Rente", so Florian Gmach, Senior Director im Bereich Insurance bei Capgemini Invent in Deutschland.

Die alternde Weltbevölkerung verändert das Konsumverhalten

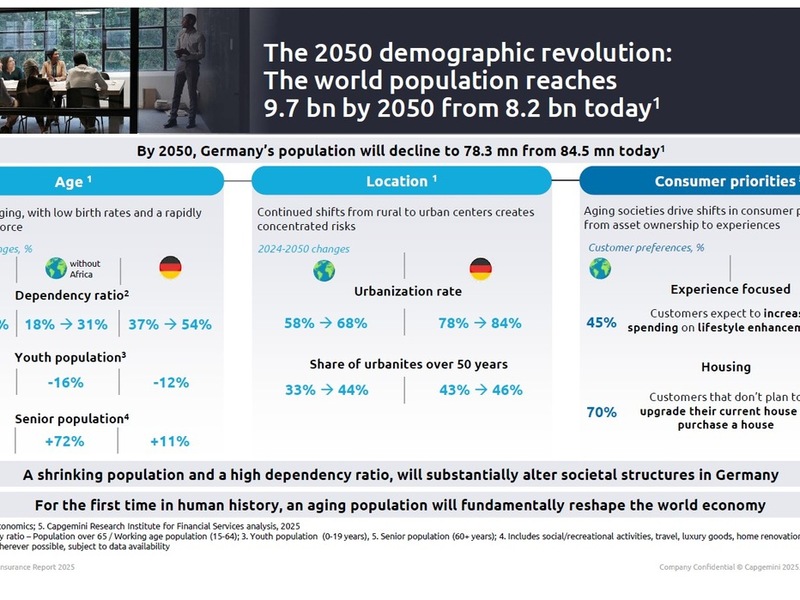

Die alternde Weltbevölkerung bringt in den kommenden Jahrzehnten große Veränderungen in der Arbeitswelt mit sich, da auf jeden Rentner weniger erwerbstätige Erwachsene kommen. Die Altersabhängigkeitsquote oder auch Rentner-Erwerbstätigen-Verhältnis soll von 16 Prozent im vergangenen Jahr auf 26 Prozent im Jahr 2050 steigen. Dies bedeutet, dass 100 Erwerbstätige die Transferleistungen für 26 Senioren erwirtschaften müssen, im Vergleich zu 16 heute. Ohne Afrika, dessen Bevölkerung vergleichsweise jung ist, steigt die Abhängigkeitsquote sogar von aktuell 18 Prozent auf 31 Prozent.

Diese Entwicklung hat tiefgreifende Auswirkungen auf das Verbraucherverhalten und die Struktur der Gesamtwirtschaft. Da die Weltbevölkerung älter wird, werden sich die Konsumgewohnheiten voraussichtlich verändern, mit einem stärkeren Fokus auf Ausgaben für Erlebnisse statt auf große, feste Anschaffungen. Laut der Studie planen 45 Prozent der Verbraucher, ihre Lifestyle-Ausgaben wie für Reisen, Luxusgüter und Wohnungsrenovierungen zu erhöhen. 70 Prozent beabsichtigen hingegen, kein zusätzliches Haus zu kaufen oder ihr aktuelles Haus auszubauen.

Diese Veränderung der Konsumgewohnheiten, kombiniert mit Trends zu stärkerer Urbanisierung und Automatisierung der Technologie, wird erheblichen Einfluss darauf haben, wie Schaden- und Unfallversicherer ihre Kunden bedienen. Beispielsweise wird erwartet, dass Kfz-Versicherer sich zunehmend auf gewerbliche Versicherungen und gemeinsame Mobilitätslösungen konzentrieren, da Senioren weniger fahren und verstärkt auf Mitfahrdienste setzen. Ebenso muss sich die Versicherung für persönliches Eigentum weiterentwickeln, um präventive, altersfreundliche Optionen für kleinere, mehrgenerationale Haushalte bereitzustellen. Im Arbeitsumfeld müssen gewerbliche Versicherungen demografisch bedingte Automatisierung und veränderte Risikoprofile berücksichtigen.

Verbundene Risiken könnten das Verlustpotenzial erhöhen

Darüber hinaus müssen sich Versicherer mit den Auswirkungen des Klimawandels und dessen Einfluss auf eine alternde Erwerbsbevölkerung auseinandersetzen. Laut einer Studie von Oxford Economics für Capgemini werden 98,5 Prozent der Weltbevölkerung durch Dürren und 80 Prozent durch übermäßige Niederschläge gefährdet sein. Angesichts dieser Klimavolatilität in Kombination mit einer Konzentration von Risiken in urbanen Gebieten werden Versicherer vermehrt mit vernetzten Risiken konfrontiert, die das Verlustpotenzial erhöhen. Um diese Risiken zu bewerten und klimaorientierte Strategien zu entwickeln, müssen Versicherer Klimarisikodaten und prädiktive Analysen stärker integrieren, um Risiken zu korrelieren und das Underwriting zu verbessern, so die Studie.

Den Herausforderungen in der Schaden- und Unfallversicherung gerecht werden - mit Daten und KI

Ein wesentliches Merkmal dieser neuen Ansätze wird die Nutzung von predictive insights und Echtzeit-Intelligenz im Underwriting sein. Die Studie ergab, dass 88 Prozent der Versicherer sich der kritischen Rolle von advanced Underwriting bewusst sind, jedoch nur 17 Prozent gut ausgereifte Fähigkeiten dafür besitzen.

Um mit der Demographie Schritt zu halten, empfiehlt die Studie, dass Schaden- und Unfallversicherer innovative Ansätze verfolgen, darunter:

Lesen Sie die komplette Studie unter World Property and Casualty Insurance Report 2025

Über die Studie

Für den World Property & Casualty Insurance Report 2025 hat das Capgemini Research Institute drei Hauptquellen untersucht: die globale Kundenbefragung 2025 bei der 5.016 Kunden von Sach- und Haftpflichtversicherungen in 13 Ländern befragt wurden, die globale Befragung von Versicherungsführern 2025 inklusive Interviews mit 274 Führungskräften führender Sach- und Haftpflichtversicherungsunternehmen aus 15 Märkten und die globalen makroökonomischen Prognosen 2025, die in Zusammenarbeit mit einem führenden Makro-Ökonomen erstellt wurden und Erkenntnisse aus 11 Märkten bieten, die alle drei Weltregionen repräsentieren.

Über Capgemini

Capgemini ist ein globaler Business- und Technologie-Transformationspartner für Organisationen. Das Unternehmen unterstützt diese bei ihrer dualen Transformation für eine stärker digitale und nachhaltige Welt - stets auf greifbare Fortschritte für die Gesellschaft bedacht. Capgemini ist eine verantwortungsbewusste, diverse Unternehmensgruppe mit einer über 55-jährigen Geschichte und 340.000 Mitarbeitenden in mehr als 50 Ländern. Kunden vertrauen auf Capgemini, um das Potenzial von Technologie für die ganze Breite ihrer Geschäftsanforderungen zu erschließen. Capgemini entwickelt mit seiner starken Strategie, Design- und Engineering-Expertise umfassende Services und End-to-End-Lösungen. Dabei nutzt das Unternehmen seine führende Kompetenz in den Bereichen KI, generative KI, Cloud und Daten sowie profunde Branchenexpertise und sein Partner-Ökosystem. Die Gruppe erzielte 2024 einen Umsatz von 22,1 Milliarden Euro.

Get the future you want | www.capgemini.com/de

Über das Capgemini Research Institute

Das Capgemini Research Institute ist Capgeminis hauseigener Think-Tank in digitalen Angelegenheiten. Das Institut veröffentlicht Forschungsarbeiten über den Einfluss digitaler Technologien auf große Unternehmen. Das Team greift dabei auf das weltweite Netzwerk von Capgemini-Experten zurück und arbeitet eng mit akademischen und technologischen Partnern zusammen. Das Institut hat Forschungszentren in Indien, Singapur, Großbritannien, und den USA.

Besuchen Sie uns auf https://www.capgemini.com/de-de/insights/capgemini-research-institute/

Abonnieren Sie unsere Studien auf www.capgemini.com/capgemini-research-institute-subscription

Pressekontakt:

Katharina Wilhelm

Tel.: + 49 151 4025 1678

E-Mail: katharina.wilhelm@capgemini.com

Original-Content von: Capgemini übermittelt durch news aktuell