Die einfache und doppelte Buchführung: Was muss beachtet werden?

07.10.2013 - 13:38:08

pixabay.com © alexanderstein (CC0 1.0)

pixabay.com © PublicDomainPictures (CC0 1.0)

commons.wikimedia.org © Stefan Hubold, SVG: Marius Gancher (CC BY-SA 3.0)

pixabay.com © alexanderstein (CC0 1.0)

pixabay.com © PublicDomainPictures (CC0 1.0)

commons.wikimedia.org © Stefan Hubold, SVG: Marius Gancher (CC BY-SA 3.0)

Quelle: pixabay.com © alexanderstein (CC0 1.0)

Bei der vereinfachten Buchführung müssen keine Buchungsvorfälle bestimmten Konten zugerechnet werden. Es reicht aus, wenn lediglich Angaben in Bezug auf die Einnahmen und Ausgaben gemacht werden. Zu diesen Angaben gehören u. a.:

- Datum des Wareneingangs

- Datum des Warenausgangs

- Adressdaten des Lieferanten

- Adressdaten des Kunden

- Warenbezeichnungen/Preise

Zwingend notwendig ist ein Beleg, aus dem diese Daten hervorgehen.

Die einfache Buchhaltung erfolgt in einem Journal, in dem auch die Geldeingänge auf dem Geschäftskonto erfasst werden. Dabei ergibt sich die Notwendigkeit dieser Journalprüfung aus der Abgabenordnung (AO9). Dem Kleingewerbetreibenden bzw. dem Freiberufler bleibt es jedoch überlassen, wie er ein Journal gestaltet. Eine festvorgeschriebene Form existiert hierfür nicht. Allerdings sind beim Finanzamt Vordrucke erhältlich, die die einfache Buchführung erleichtern können.

Quelle: pixabay.com © PublicDomainPictures (CC0 1.0)

In der Regel wird das Journal als Tabelle geführt. Dabei hat das Ausfüllen lückenlos und chronologisch zu erfolgen. Jedem Geschäftsvorfall muss eine Zeile gewidmet werden. Die Einnahmen- und Ausgabenerfassung sollte aber im Mittelpunkt der Tabellengestaltung liegen. Von geringer Bedeutung ist beispielsweise, ob eine Zahlung per Kasse oder per Bank erfolgte.

Bei umsatzsteuerpflichtigen Kaufleuten ist es empfehlenswert, für die Umsatzsteueranteile eine eigene Spalte zu führen. Ziel der Tabellengestaltung sollte sein, dass alle Einnahmen und Ausgaben sowie die hieraus resultierenden Salden sofort zu erkennen sind. Das Gleiche gilt auch für die Vorsteuer und die dazugehörigen Salden.

Dringend zu beachten ist, dass bei der einfachen Buchführung folgende Angaben nicht erfasst werden:

- Betriebsvermögen (z. B. Material, Maschinen, Bankguthaben etc.)

- Schulden (z. B. Verbindlichkeiten, Darlehen etc.)

Ausgewertet wird die vereinfachte Buchführung durch die Einnahmen-Überschussrechnung. Einen entsprechenden Vordruck hält das Finanzamt bereit.

Doppelte Buchführung

Betriebe mit schwer überschaubaren Geschäftsprozessen sollten die doppelte Buchführung anwenden. Darüber hinaus ist die doppelte Buchführung für alle Kaufleute sowie für alle Nicht-Kaufleute Pflicht, die einen Umsatz von mehr 500.000 p. a. generieren. Ebenso ist diese Buchführung auch für Kapitalgesellschaft (z. B. GmbH, AG etc.) Pflicht, da sie als Kaufleute gelten.

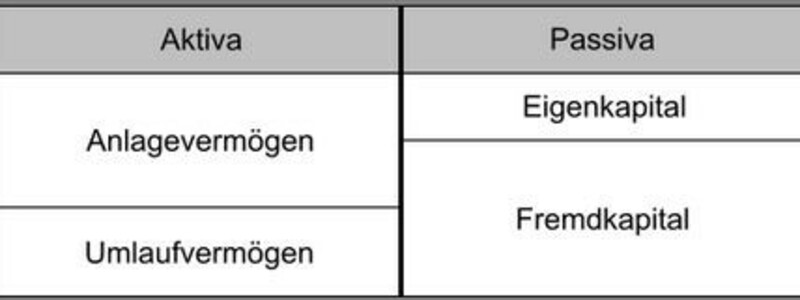

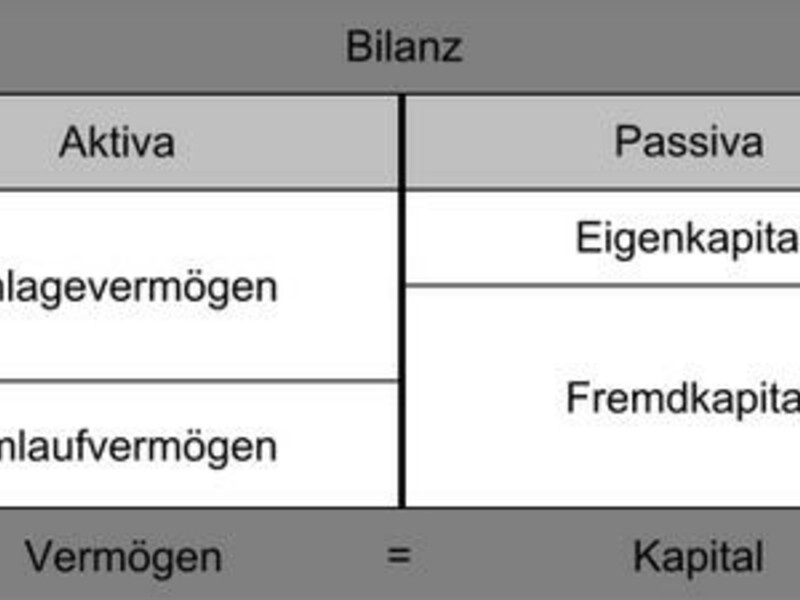

Quelle: commons.wikimedia.org © Stefan Hubold, SVG: Marius Gancher (CC BY-SA 3.0)

Für gängige Geschäftsvorgänge müssen bei der doppelten Buchführung ebenfalls Konten eingerichtet werden. Ihren Namen hat die doppelte Buchführung daher, weil jeder Geschäftsvorgang auf mindestens zwei Konten verbucht werden muss. Ist beispielsweise eine Lieferantenrechnung mit einer Banküberweisung bezahlt worden, so wird dieser Geschäftsvorgang im Konto „Wareneinkäufe“ sowie „Bank“ eingetragen. Dies wird auch als Gegenbuchung bezeichnet. Zudem muss jedes einzelne Konto eine Soll- und Habenseite besitzen, in der Einnahmen und Ausgaben eingetragen werden.

Da die doppelte Buchführung kompliziert und sehr aufwendig ist, sollten große Unternehmen die Buchführung an ein Steuerberaterbüro auslagern. Es besteht aber auch die Möglichkeit, dass sich Unternehmer Hilfe in Form von einer speziellen Buchhaltungssoftware holen. Hier sei vor allem der Softwarehersteller Lexware genannt.

Am Ende eines Geschäftsjahres muss ein Jahresabschluss erstellt werden. Hierzu gehört zudem eine Bilanz sowie eine Gewinn- und Verlustrechnung (GuV).

In der Regel werden diese von einem Steuerberater angefertigt.