ZUGFeRD-Rechnungen: Geschäftsführer haften für XML-Daten

31.12.2025 - 23:31:12

Die erste Bilanz zur E-Rechnungspflicht in Deutschland offenbart eine gefährliche Falle in hybriden Formaten. Wer nur das PDF prüft, riskiert persönliche Haftung und Steuernachforderungen.

Seit Jahresbeginn 2025 müssen deutsche Unternehmen elektronische Rechnungen empfangen können. Nun, zum Ende des ersten Pflichtjahres, schlagen Steuerexperten und Verbände Alarm. Der Grund: eine unterschätzte Gefahr in hybriden Formaten wie ZUGFeRD. Aktuelle Analysen der letzten Tage zeigen, dass Geschäftsführer persönlich haften können, wenn ihre Firma die strukturierten XML-Daten nicht korrekt validiert. Die Steuerprüfung konzentriert sich zunehmend auf diese digitale Spur.

Die hybride Falle: Wenn PDF und XML auseinanderklaffen

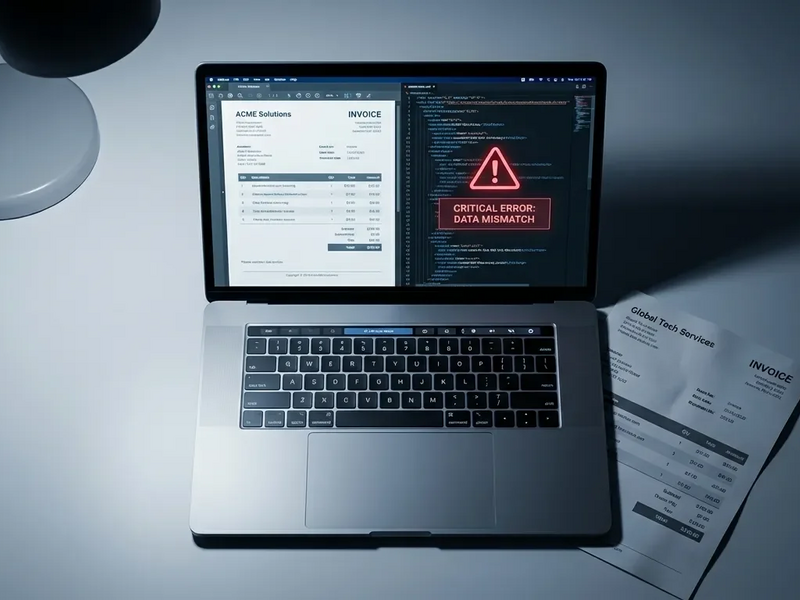

Im Zentrum der Warnungen steht der Umgang mit „hybriden“ Formaten. Diese kombinieren ein menschenlesbares PDF mit einer maschinenlesbaren XML-Datei. Eigentlich sollten sie den Umstieg erleichtern. Doch sie bergen ein erhebliches Compliance-Risiko.

Viele Unternehmen unterschätzen genau das Problem, das hier beschrieben wird: Hybrid-Rechnungen wie ZUGFeRD kombinieren sichtbares PDF und führendes XML — und das XML entscheidet bei Prüfungen. Ein kostenloses E‑Book zeigt praxisnah, wie Sie XML-Daten automatisch extrahieren, Validierungsregeln einrichten, Three‑Way‑Match integrieren und Archivierung prüfungssicher gestalten. So vermeiden Sie Vorsteuer‑Fehler, Nachforderungen und persönliche Haftungsrisiken. Für Geschäftsführer, Buchhalter und IT‑Verantwortliche. Gratis-Leitfaden zur rechtssicheren E‑Rechnung herunterladen

Steuernachrichten vom 29. Dezember 2025 berichten von Prüfungen, bei denen in vielen Fällen der Inhalt des PDFs nicht mit den eingebetteten XML-Daten übereinstimmte. Nach dem deutschen Umsatzsteuergesetz (UStG) und dem europäischen Standard EN 16931 haben jedoch die strukturierten XML-Daten im Zweifel Vorrang vor der visuellen Darstellung.

Viele Unternehmen verlassen sich aber noch immer auf den „Sichtcheck“ des PDFs. Sie ignorieren die XML-Daten, die die Finanzämter tatsächlich auswerten. Enthält das XML einen falschen Betrag oder Steuerschlüssel, zieht das Unternehmen möglicherweise zu viel Vorsteuer ab. Die Folgen: Vorwürfe der Steuerhinterziehung oder der komplette Verlust des Vorsteuerabzugs.

Persönliche Haftung für Geschäftsführer droht

Die rechtlichen Konsequenzen für die Unternehmensführung sind gravierend. Fachleute betonten diese Woche: Geschäftsführer tragen die Verantwortung für ein funktionierendes Tax Compliance Management System (TCMS). Kann ein Unternehmen die XML-Komponenten eingehender Hybrid-Rechnungen nicht systematisch validieren, kann das als Pflichtverletzung gewertet werden.

Berichten zufolge werden die Finanzämter die digitalen Prüfspuren 2026 noch strenger unter die Lupe nehmen. Kann ein Geschäftsführer nicht nachweisen, dass sein System die strukturierten Daten priorisiert und prüft, riskiert er persönliche Haftung für hinterzogene Steuern nach § 69 Abgabenordnung (AO). Die falsche Buchung einer Rechnung – basierend auf dem PDF statt dem XML – kann zu Nachforderungen und Säumniszuschlägen führen. Das trifft die Liquidität des Unternehmens direkt.

Countdown bis 2027: Große Unternehmen in der Pflicht

2025 lag der Fokus auf dem Empfang von E-Rechnungen. Jetzt rückt die Ausgabepflicht in den Blick. Für große Unternehmen mit einem Umsatz von über 800.000 Euro gilt: Ab dem 1. Januar 2027 müssen sie in der Lage sein, E-Rechnungen im B2B-Verkehr auch zu versenden*.

Damit wird 2026 zum entscheidenden „Umsetzungsjahr“. Die Schonfrist ist vorbei. Unternehmen, die ihre ERP-Systeme noch nicht auf die Erzeugung kompatibler XML-Daten upgedatet haben, riskieren massive Geschäftsstörungen. Wer die Vorgaben bis 2027 nicht erfüllt, könnte Rechnungen von Handelspartnern zurückgewiesen bekommen. Diese sind selbst auf automatisierte, konforme E-Rechnungen angewiesen.

Technische Validierung und Automatisierung als Lösung

Wie lassen sich diese Risiken minimieren? Experten empfehlen eine sofortige Überprüfung der eingehenden Rechnungsbearbeitung. Die manuelle Prüfung von PDFs reicht nicht mehr aus. Stattdessen sind automatisierte Validierungstools notwendig. Diese sollten:

- Die XML-Daten aus Hybrid-Dateien sofort bei Empfang extrahieren und auswerten.

- Die XML-Werte mit Bestellung und Wareneingang abgleichen (Three-Way-Match).

- Abweichungen zwischen XML und visuellem PDF für eine manuelle Prüfung markieren.

- Die gesamte Hybrid-Datei archivieren – mit dem XML als führendem Dokument für Prüfzwecke.

Die Botschaft ist eindeutig: Das menschliche Auge prüft das PDF, aber das Finanzamt prüft das XML. Diese Lücke zu schließen, ist die zentrale Compliance-Herausforderung für 2026. Für Geschäftsführer ist die technische Integrität ihrer E-Rechnungssysteme keine reine IT-Aufgabe mehr, sondern eine grundlegende Governance-Pflicht.

PS: Drohende Haftung wegen falscher E-Rechnungsverarbeitung? Handeln Sie jetzt: Dieses kostenfreie E‑Book erklärt in 7 Schritten, wie Sie E‑Rechnungsformate (inkl. EN 16931 und ZUGFeRD) korrekt verarbeiten, XML‑Daten priorisieren und automatisierte Prüfungen einführen. Enthalten sind Checklisten, Praxisbeispiele und Empfehlungen für Validierungstools, damit Finanzprüfungen nicht an der Buchhaltung scheitern. Ideal für Geschäftsführer, Steuerverantwortliche und Buchhalter. Jetzt kostenloses E‑Rechnungs‑E‑Book sichern

@ boerse-global.de

Hol dir den Wissensvorsprung der Profis. Seit 2005 liefert der Börsenbrief trading-notes verlässliche Trading-Empfehlungen – dreimal die Woche, direkt in dein Postfach. 100% kostenlos. 100% Expertenwissen. Trage einfach deine E-Mail Adresse ein und verpasse ab heute keine Top-Chance mehr.

Jetzt anmelden.