Steuerchaos bei Geschäftsessen: 7% MwSt. und E-Rechnung überfordern Restaurants

06.01.2026 - 20:13:12

Die Rückkehr des ermäßigten Mehrwertsteuersatzes für Gastronomie stürzt deutsche Unternehmen in ein bürokratisches Dilemma. Seit Jahresbeginn müssen Bewirtungsbelege nicht nur die neue 7%-Regel korrekt ausweisen, sondern auch strengen digitalen Korrekturvorschriften genügen. Steuerberater warnen vor massiven Problemen beim Vorsteuerabzug.

Perfekter Sturm aus neuer MwSt. und digitalen Regeln

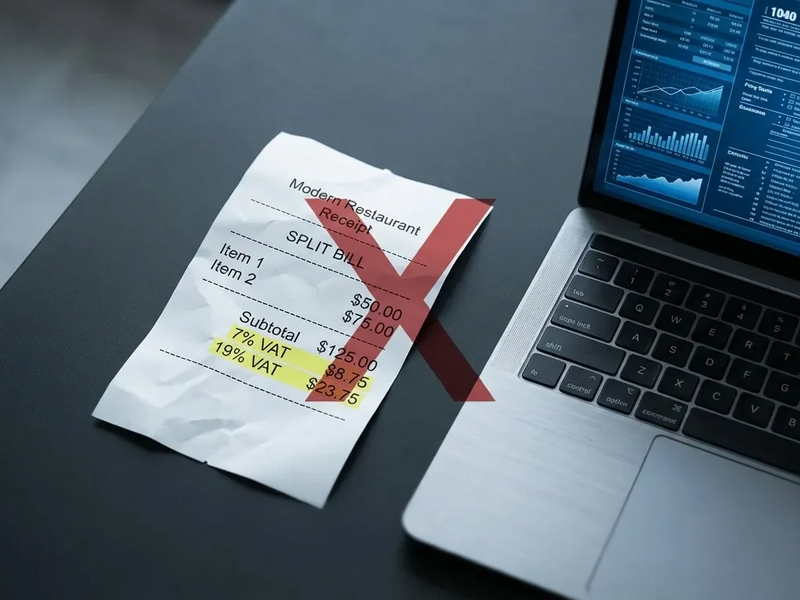

Auslöser der Verwirrung ist die Wiedereinführung des ermäßigten Steuersatzes von 7% auf Speisen in Restaurants zum 1. Januar 2026. Getränke bleiben bei 19%. Diese Aufspaltung fällt genau in die zweite Phase der verpflichtenden E-Rechnungs-Standards – eine Kombination, die viele Kassensysteme überfordert.

Bereits in der ersten Januarwoche zeigen sich massive Probleme: Zahlreiche zwischen dem 2. und 5. Januar ausgestellte Rechnungen weisen noch den alten 19%-Satz aus oder erfüllen nicht die strukturierten Datenanforderungen des EN 16931-Standards. Für Geschäftskunden wird jeder fehlerhafte Beleg zum bürokratischen Albtraum.

Viele Unternehmen kämpfen derzeit mit fehlerhaften Bewirtungsbelegen und den neuen E‑Rechnungsstandards. Ein kostenloses E-Book erklärt Schritt für Schritt, wie Sie die Pflichten, Formate (XRechnung, ZUGFeRD) und das strikte Korrekturverfahren rechtssicher umsetzen — inklusive Checkliste zur Archivierung und Praxis-Tipps für Kassensysteme, damit Vorsteuerabzug und Prüfungsrisiken geschützt bleiben. Jetzt kostenlosen E‑Rechnung-Leitfaden sichern

„Die Tage, in denen man eine Quittung mit Kugelschreiber und Stempel korrigieren konnte, sind vorbei“, analysieren Steuerexperten diese Woche. „Wenn der Datensatz nicht mit der geltend gemachten Steuer übereinstimmt, wird das System dies sofort markieren.“

Strenges Korrekturverfahren: Storno statt Streichung

Das Bundesfinanzministerium (BMF) hat die Regeln für nachträgliche Korrekturen bereits im November 2025 präzisiert. Diese werden jetzt auf die Probe gestellt. Für eine rechtsgültige Korrektur „im Nachgang“ gelten strikte Vorgaben:

Zuerst muss die ursprüngliche fehlerhafte Rechnung im System des Ausstellers formell storniert werden. Anschließend ist eine komplett neue E-Rechnung mit neuer Rechnungsnummer zu erstellen. Entscheidend ist die digitale Verknüpfung: Der neue Datensatz muss explizit auf die stornierte Rechnungs-ID verweisen, um die Prüfspur nachvollziehbar zu halten.

Besonders kritisch: Die Schlupflöcher für Eigenbelege schließen sich. Kann ein Restaurant keine gültige E-Rechnung ausstellen, darf der Geschäftskunde nicht einfach einen Ersatzbeleg generieren. Stattdessen muss er aktiv eine formelle elektronische Korrektur vom Gastgeber anfordern – ein Prozess, der viele kleinere Betriebe überfordert.

Hybrid-Quittungen als teure Falle

Eine weitere Gefahr lauert bei sogenannten Hybrid-Belegen. Viele Restaurants drucken zwar QR-Codes oder bieten PDF-Links an, doch diese erfüllen nicht automatisch die E-Rechnungs-Vorgaben von 2026. Entscheidend ist die Bereitstellung strukturierter XML-Daten.

Diese Unterscheidung ist bei nachträglichen Korrekturen essenziell. Versucht ein Unternehmen, einen nicht konformen Papierbeleg durch die Anforderung eines PDFs per E-Mail zu korrigieren, bleibt es womöglich dennoch nicht konform. Die Korrektur selbst muss eine E-Rechnung sein – etwa im XRechnung- oder ZUGFeRD 2.x-Format.

Branchenverbände weisen darauf hin, dass viele Gastronomiebetriebe, besonders kleinere Lokale, mit Anfragen nach digitalen Korrekturen überfordert sind. Dieser Engpass dürfte die Spesenabrechnungen vieler Angestellter im ersten Quartal 2026 verzögern.

Ausblick: Automatisierung als einziger Ausweg

Der Druck auf Software-Anbieter wächst, den Korrektur-Workflow zu optimieren. Mehrere große Buchhaltungsplattformen haben diese Woche Updates angekündigt, die den „Ablehnungs- und Anforderungs“-Zyklus für ungültige Bewirtungsbelege automatisieren sollen.

Bis Mitte 2026 erwarten Marktbeobachter die breite Einführung wallet-basierter E-Rechnungs-Lösungen. Dabei überträgt das Restaurant die strukturierte Rechnung direkt ins Firmenportal des Kunden – manuelle Korrekturen wären überflüssig.

Bis dahin lautet der Rat an Finanzabteilungen: Jeden Bewirtungsbeleg rigoros auf den korrekten 7%-MwSt-Satz und das gültige elektronische Format prüfen, bevor er verbucht wird. Und für Dienstreisende gilt: Den Steuersatz auf der digitalen Quittung besser noch im Restaurant verifizieren. Die spätere Korrektur ist zum bürokratischen Hürdenlauf geworden.

PS: Automatisierung könnte die einzige Rettung für das Korrekturchaos sein. Der kostenlose Guide zeigt nicht nur die gesetzlichen Anforderungen, sondern auch konkrete Praxislösungen — von automatisierten Korrektur-Workflows bis zur Vorbereitung auf wallet-basierte E‑Rechnungslösungen und direkter Übertragung ins Firmenportal. Ideal für Finanzabteilungen, die Vorsteuer- und Archivierungsfehler vermeiden wollen. Gratis E‑Rechnung-Guide & Praxis-Check herunterladen