DAC7-Deadline und schärfere Steuerprüfungen: Deutschlands Finanzämter gehen in die Offensive

21.01.2026 - 11:13:12

Die deutschen Finanzbehörden starten mit verschärften Regeln und neuen Vollmachten ins neue Prüfungsjahr. Nach einer Übergangsphase setzen sie nun die scharfen Schwerter der Steuerprüfungsreform konsequent ein. Für digitale Plattformen und große Unternehmen bedeutet das: mehr Transparenz, kürzere Fristen und harte Sanktionen bei Verzögerungen.

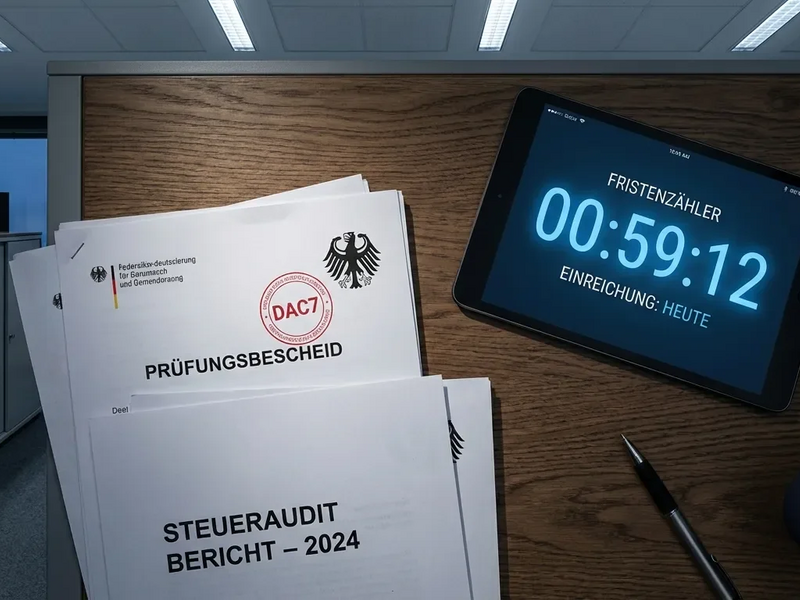

DAC7-Meldung: Die erste Hürde am 2. Februar

Die unmittelbare Herausforderung ist die DAC7-Meldepflicht. Für das Berichtsjahr 2025 verschiebt sich die Abgabefrist auf Montag, 2. Februar 2026, da der Stichtag auf einen Samstag fällt. Das Bundeszentralamt für Steuern (BZSt) hat diese Woche klargestellt: Unvollständige Datensätze, etwa mit Platzhaltern in Steuer-Identifikationsfeldern, werden automatisch abgelehnt. Selbst Plattformen ohne meldepflichtige Verkäufer müssen nun einen „Null-Meldung“ abgeben – eine Lücke aus dem Jahr 2024 ist damit geschlossen.

Hinter der technischen Verschärfung steht ein ausgefeiltes System. Die Meldedaten werden nahezu in Echtzeit mit den Steuererklärungen der Verkäufer abgeglichen. Für Privatpersonen, die auf Plattformen wie Airbnb oder eBay verkaufen, heißt das: Abweichungen werden schnell auffallen und können automatisiert zu Nachfragen führen.

Betriebsprüfung angekündigt? Der praxisorientierte PDF-Report zur Betriebsprüfung (35 Seiten) bereitet Kleinunternehmer, Selbstständige und Steuerverantwortliche konkret vor: Checklisten für die wichtigsten Unterlagen, ein 12‑Punkte‑Selbstcheck zur schnellen Risikoanalyse und Strategien, wie Sie die Prüfungsdauer verkürzen und formale Mitwirkungsersuchen richtig beantworten. Erklärt, welche Dokumente Prüfer zuerst anfordern, wie Sie Fristen managen und wie Sie auf Schätzungen reagieren — ideal, um Nachforderungen zu begrenzen. Jetzt Betriebsprüfungs-Guide herunterladen

Neue Prüfungsrealität: Fristen werden bindend

2026 markiert das erste Jahr, in dem die verschärften Instrumente der Abgabenordnung (AO) voll durchschlagen. Der „Qualifizierte Mitwirkungsersuchen“ (§ 200a AO) gibt den Prüfern neue Macht. Sie können Unternehmen nun verbindliche Fristen zur Vorlage von Unterlagen setzen – bereits sechs Monate nach Ankündigung der Prüfung.

Wer diese Fristen ignoriert, muss zahlen. Das „Mitwirkungsverzögerungsgeld“ sieht Strafen von 75 Euro pro Tag vor, gedeckelt auf 11.250 Euro für 150 Tage. Für Großunternehmen oder Wiederholungstäter kann die Strafe auf bis zu 25.000 Euro täglich ansteigen. Die Schonfrist von 2025 ist vorbei. Die Finanzverwaltung hat mit aktualisierten Verwaltungsanweisungen klargestellt: Die neuen Sanktionen sollen nun konsequent angewendet werden.

Beschleunigte Prüfungen und Teilfestsetzungen

Das Ziel der Reform ist Geschwindigkeit. Die „beschleunigte Außenprüfung“ soll Abschlüsse innerhalb von fünf Jahren ermöglichen. Ein zentrales Werkzeug dafür ist der „Teilbescheid“ (§ 180 Abs. 1a AO). Er erlaubt es den Behörden, abgeschlossene Prüfungsbereiche wie die Lohnsteuer sofort festzusetzen, während komplexe Themen wie Verrechnungspreise noch geprüft werden.

Für Unternehmen bedeutet das, dass Steuernachforderungen wellenweise eintreffen können – und nicht als großer Batzen am Ende eines jahrelangen Verfahrens. Aus den ersten Prüfungen in diesem Jahr wird berichtet, dass Prüfer zu Beginn häufig „verbindliche Zeitpläne“ vorschlagen. Die Weigerung, einem solchen Plan zuzustimmen, gilt bereits als Risikoindikator und kann den Weg zum formalen Mitwirkungsersuchen ebnen.

Ausblick: Der gläserne Steuerzahler und rechtliche Streitigkeiten

Die Kombination aus DAC7-Transparenz und beschleunigten Prüfungen schafft einen „gläsernen Steuerzahler“ in der digitalen Wirtschaft. Die bis zum 2. Februar gemeldeten Plattformdaten werden wahrscheinlich die Grundlage für die Prüfungsauswahl im weiteren Verlauf des Jahres bilden.

Die Steuergemeinschaft wartet nun auf die ersten gerichtlichen Tests des neuen Sanktionsregimes. Mehrere Einwendungen gegen die Verhältnismäßigkeit der hohen Tagessätze von 25.000 Euro werden voraussichtlich Mitte des Jahres die Finanzgerichte erreichen. Bis dahin ist die Botschaft des Bundesfinanzministeriums eindeutig: Die Modernisierung der Steuerprüfung ist abgeschlossen. Sie ist jetzt der operative Standard.

PS: Wenn Steuernachforderungen in Wellen eintreffen, sind Umsatzsteuer-Themen oft zentraler Prüfungsgegenstand. Der kostenlose Umsatzsteuer-Ratgeber erklärt Voranmeldungen, Vorsteuerabzug, häufige Fehlerquellen und praxisnahe Beispiele zur betriebsprüfungssicheren Abrechnung. Ein kompaktes Nachschlagewerk für Unternehmer, das hilft, Nachforderungen und lange Rechtsstreitigkeiten zu vermeiden. Jetzt kostenlosen Umsatzsteuer-Ratgeber herunterladen

@ boerse-global.de

Hol dir den Wissensvorsprung der Profis. Seit 2005 liefert der Börsenbrief trading-notes verlässliche Trading-Empfehlungen – dreimal die Woche, direkt in dein Postfach. 100% kostenlos. 100% Expertenwissen. Trage einfach deine E-Mail Adresse ein und verpasse ab heute keine Top-Chance mehr.

Jetzt anmelden.