Schon wieder belasten schwache Daten aus China den Markt

Schon wieder belasten schwache Daten aus China den Markt

von Sven Weisenhaus

Der DAX konnte gestern zu Beginn des Xetra-Handels noch kurz zulegen, verlor dann aber binnen einer Stunde rund 150 Punkte bzw. fast 1 %. Und wenig später ging es sogar noch weiter abwärts. Diese Kursschwäche überrascht mich nicht, wohl aber, dass sie nicht schon vor dem offiziellen Handel eingetreten ist. Denn aus China kamen wieder einmal schwache Wirtschaftsdaten.

Schwächer als im Vormonat und schwächer als erwartet

Die Industrieproduktion der zweitgrößten Volkswirtschaft der Welt ist im Juli „nur“ noch um 3,7 % gegenüber dem Vorjahresmonat gestiegen. Was auf den ersten Blick nach einem beachtlichen Wachstum aussieht, relativiert sich, wenn man den bedenkt, dass im Juni noch ein Anstieg um 4,4 % verzeichnet wurde und Analysten erneut ein Plus in dieser Größenordnung erwartet hatten.

Gleiches gilt für die Einzelhandelsumsätze. Sie legten zwar um 2,5 % zu, im Juni war aber noch ein Plus von 3,1 % verzeichnet worden und die Prognosen der Analysten hatten angesichts der aktuellen Sommerreisesaison mit +4,5 % gerechnet. Und der aktuelle Wert ist der schwächste seit Dezember 2022.

Da sich sowohl die Industrieproduktion als auch die Einzelhandelsumsätze in eine Reihe schwächer ausgefallener Konjunkturdaten einfügten, war die chinesische Zentralbank offenbar bemüht, Schlimmeres zu verhindern. Denn weniger als eine Stunde vor der Veröffentlichung der gestrigen Daten senkten die Währungshüter unerwartet zum zweiten Mal innerhalb von drei Monaten die Leitzinsen.

Chinas Zentralbank senkt erneut die Zinsen

Konkret wurde der einjährige Zinssatz für mittelfristige Kredite an Banken (MLF) um 0,15 Prozentpunkte auf 2,50 % und der Sieben-Tage-Reverse-Repo-Zins um 0,10 Prozentpunkte auf 1,8 % reduziert. Damit soll der zunehmend offensichtlichen Abschwächung der Konjunkturerholung nach der Corona-Pandemie entgegengewirkt werden.

Und vielleicht war diese geldpolitische Maßnahme der Grund dafür, dass es nicht bereits nach Veröffentlichung der schwächeren Wirtschaftsdaten zu deutlichen Kursverlusten kam. Fraglich ist allerdings, was die Anleger dann kurz nach Beginn des Xetra-Handels „wachgerüttelt“ hat. Klar ist jedenfalls, dass die Zinssenkungen nur begrenzt helfen werden.

Probleme des Immobiliensektors kochen wieder hoch

Denn China leidet derzeit auch unter einem angeschlagenen Immobiliensektor. Dazu gab es gestern die Meldung, dass die Baubeginne nach Fläche im Jahresvergleich um fast 25 % abgenommen haben. Und vorgestern schrieb Bernd Raschkowski im kostenlosen Newsletter „Stockstreet-Marktberichte“ bereits über das hoch verschuldete Immobilien-Unternehmen Country Garden, dessen Anleihen vom Handel ausgesetzt wurden. Das erinnert an den Fall Evergrande, einen weiteren in Schieflage geratenen Immobilien-Konzern aus China, der bereits im Herbst 2021 für Schlagzeilen sorgte.

Hang Seng: Kaum noch bullishe Anzeichen

Vor diesem Hintergrund ist der chinesische Aktienindex Hang Seng inzwischen nicht mehr nur in seinen breiten, sondern auch wieder in den engen Abwärtstrendkanal zurückgefallen (rot im folgenden Chart). Von der vorherigen Kurserholung ist kaum noch etwas übrig. Sie wirkt nun eher wie eine Flagge (grüner Trendkanal) im übergeordneten Abwärtstrend. Und wenn diese Flaggenformation klar nach unten verlassen wird, muss man mit einer Fortsetzung des Abwärtstrends rechnen – also mit neuen Korrekturtiefs.

Passend dazu schrieb ich bereits vor genau einer Woche: „Wird das Zwischentief vom 24. Juli bei 18.639,08 Punkten unterschritten, könnte die aktuelle Kurserholung nur eine Konsolidierung im Abwärtstrend gewesen sein.“ Das Zwischentief wurde seitdem schon unterschritten. Ein Bruch der Flagge wäre daher lediglich eine Bestätigung dieses bereits bearishen Signals.

„Nur wenn sich der Kurs erneut aus dem Abwärtstrendkanal herausarbeiten kann, ist Entwarnung angesagt“, hieß es zum Kursverlauf auch noch vor einer Woche. Das gilt unverändert.

USA: Steigende Importpreise wiegen starke Einzelhandelsumsätze auf

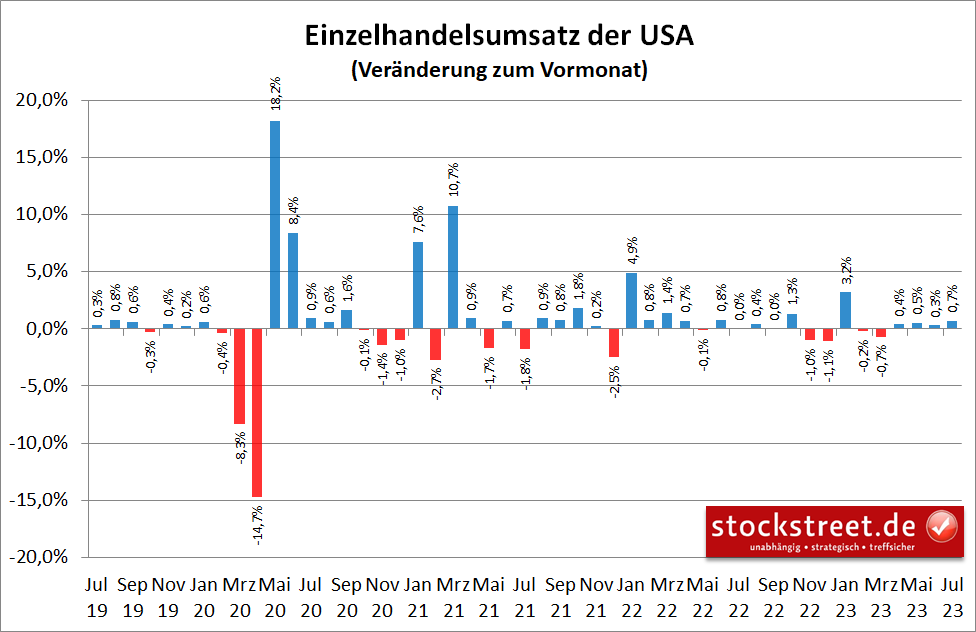

Bei diesem Verkaufsdruck half es gestern nicht, dass die Einzelhandelsumsätze in den USA besser als erwartet ausgefallen sind. Sie legten im Juli im Vergleich zum Vormonat um 0,7 % zu, nach +0,3 % im Juni und statt erwarteter +0,4 %. Und im Vergleich zum Vorjahr stand ein Plus von 3,17 % zu Buche, nach 1,59 % im Juni und statt erwarteter +1,5 %.

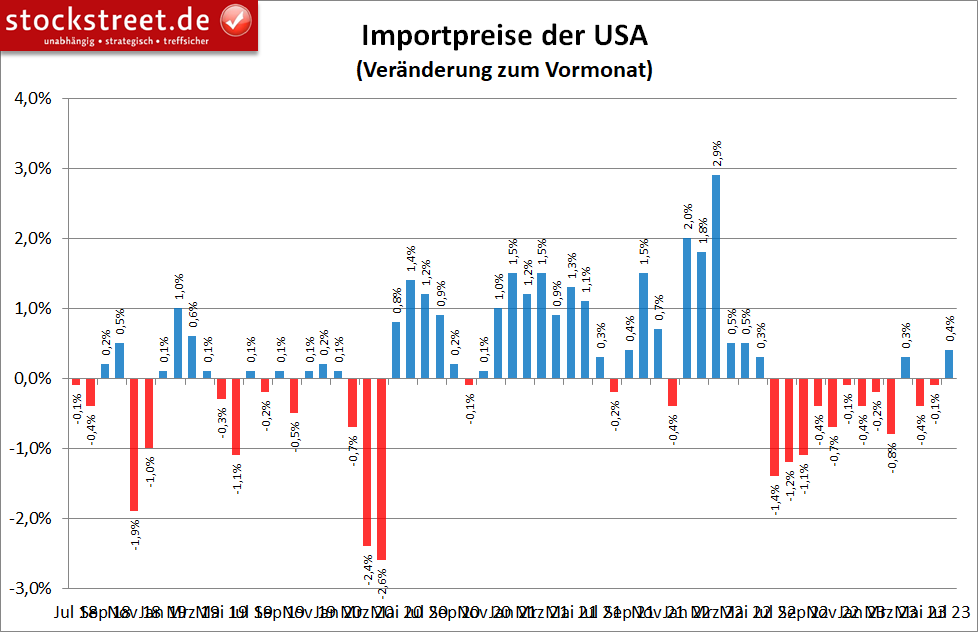

Zumal zeitgleich stärker als erwartet gestiegene Importpreise veröffentlicht wurden. Sie legten im Juli um 0,4 % zu, während Analysten nur mit +0,2 % gerechnet hatten, nachdem es im Vormonat sogar noch einen Rückgang um -0,1 % gegeben hatte.

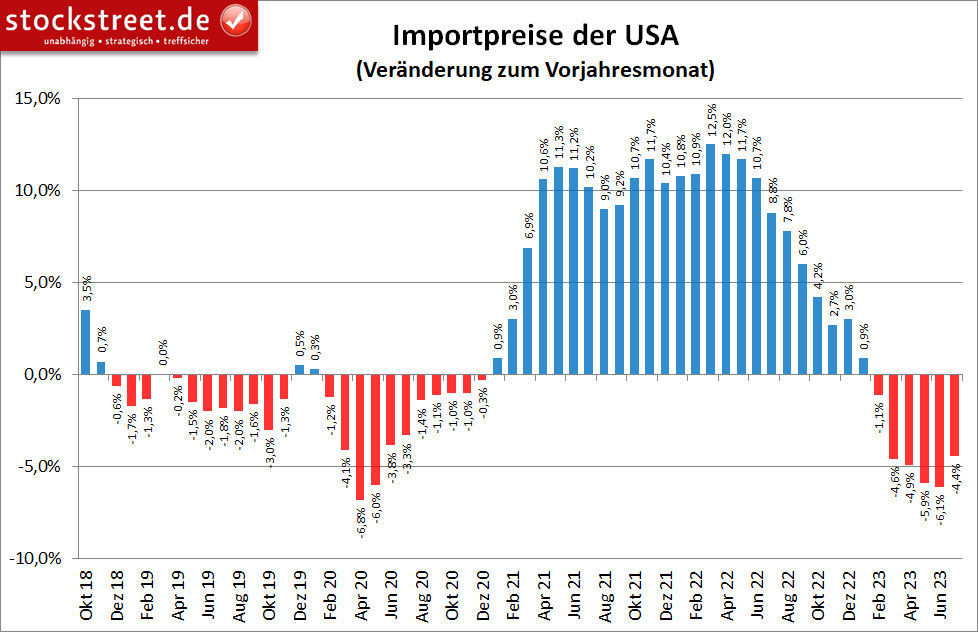

Einen Rückgang gab es immerhin noch im Jahresvergleich. Mit -4,4 % fiel dieser aber deutlich geringer aus als im Vormonat (-6,1 %) und als erwartet (-6,5 %).

Das war in Sachen Inflation und Leitzinsen natürlich keine gute Nachricht. Zumal man in dieser Hinsicht auch die höheren Einzelhandelsumsätze negativ werten kann. Denn die US-Notenbank wird eher geneigt sein, die Leitzinsen auf ihrem hohen Niveau zu belassen oder gar weiter anzuheben, wenn die Wirtschaft dies dank einer stabilen Ausgabenfreude der Konsumenten verkraften kann und die Inflation derweil – auch aufgrund der anhaltenden Konsumnachfrage – weiterhin zu hoch ausfällt.

DAX fällt nach tieferem Hoch auf tieferes Tief

Der DAX ist jedenfalls wieder unter die 16.000er Marke gefallen und an das untere Ende seiner Seitwärtsspanne (gelb im folgenden Chart) zurückgerutscht. Dabei wurde gestern sogar das Tief vom Dienstag vergangener Woche unterschritten, wenn auch nur um 3 Pünktchen.

Meine Skepsis aus der Analyse vom vergangenen Donnerstag war also berechtigt (siehe „USA: Der Anleihemarkt ist weitaus attraktiver als der Aktienmarkt“). Und da mit der kurzzeitigen Rückkehr über die 16.000er Marke ein tieferes Hoch und mit dem gestrigen Tagestief ein tieferes Tief markiert wurde, liegt seit dem aktuellen Rekordhoch, das Ende Juli bei 16.529 Punkten markiert wurde, formell ein Abwärtstrend vor. Man sollte daher mit weiter fallenden Kursen rechnen (die ganz im Sinne der Saisonalität wären).

Das Auf und Ab des Augusts bringt schnelle Gewinne

Leser des Börsenbriefs „Target-Trend-CFD“ können sich übrigens über das Auf und Ab des DAX in seiner Seitwärtsspanne (gelb), welches seit Anfang August zu beobachten ist, freuen. Denn ich hatte am Donnerstag, den 3. August, im unteren Bereich der Range bei 15.810 Punkten ein Kauf-Limit für einen Long-Trade auf den deutschen Leitindex platziert. Kursziel war das obere Ende der Range bei 15.910 Zählern (Take-Profit). Am Folgetag wurde die Limit-Order um 13:40 Uhr ausgeführt und der Take-Profit um 16:24 Uhr erreicht. Ergebnis: Ein sehr schneller Gewinn.

Also legte ich noch am selben Tag erneut eine Limit-Kauf-Order in den Markt – Kauflimit: 15.805, Take-Profit: 15.935. Wieder wurde die Order am Folgetag ausgeführt. Und nur einen Tag später, am 9. August, wurde der Take-Profit erreicht. Ergebnis: Erneut ein sehr schneller Gewinn.

Was lag da näher, als den Trade erneut zu versuchen?! Dieses Mal lautete das Kauf-Limit 15.800 und das Kursziel 15.940. Vorgestern wurden beide Kurse erreicht, so dass der nächste sehr schnelle Gewinn automatisiert erzielt wurde.

Zwischendurch haben wir übrigens auch noch mit einem Short-Trade auf den Dow Jones einen hohen Gewinn realisiert.

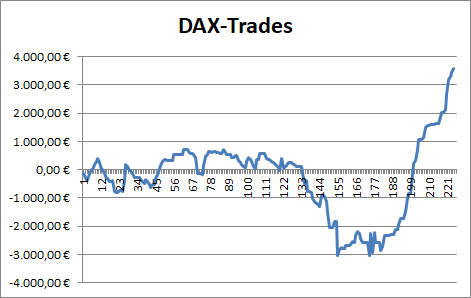

Und so zeigt die Gewinnkurve bei unseren DAX-Trades – nach anfänglichen Schwierigkeiten, die zum Trading dazugehören – weiterhin steil nach oben.

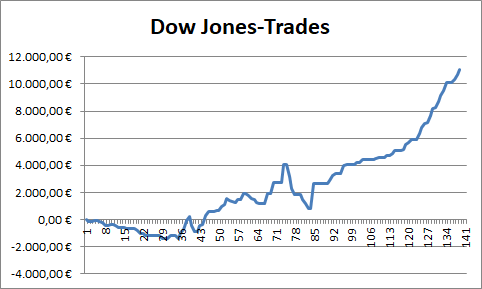

Noch besser präsentiert sich die Bilanz der Dow Jones-Trades:

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)