Die Lösung des Schuldenstreits könnte die Technologie-Rallye beenden

Die Lösung des Schuldenstreits könnte die Technologie-Rallye beenden

von Sven Weisenhaus

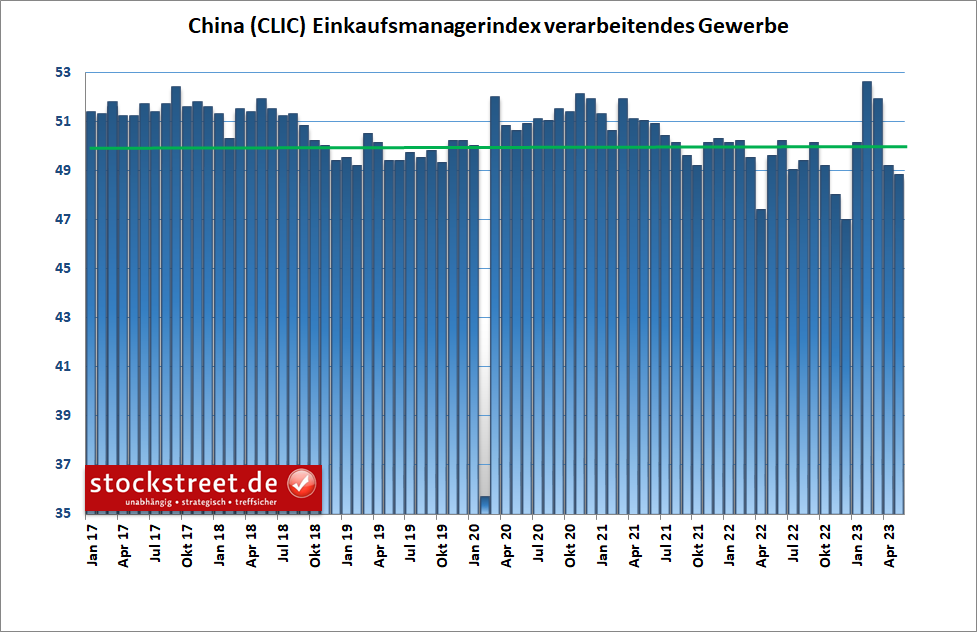

Zum Start in den gestrigen Handelstag mussten DAX & Co. zunächst schwache Wirtschaftsdaten aus China verdauen. Denn der offizielle Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe der zweitgrößten Volkswirtschaft der Welt fiel im Mai auf 48,8 Punkte, von 49,2 im April.

Die chinesische Industrie ist damit den zweiten Monat geschrumpft, und zwar schneller als erwartet. Denn Analysten hatten einen Index-Anstieg auf 49,4 prognostiziert.

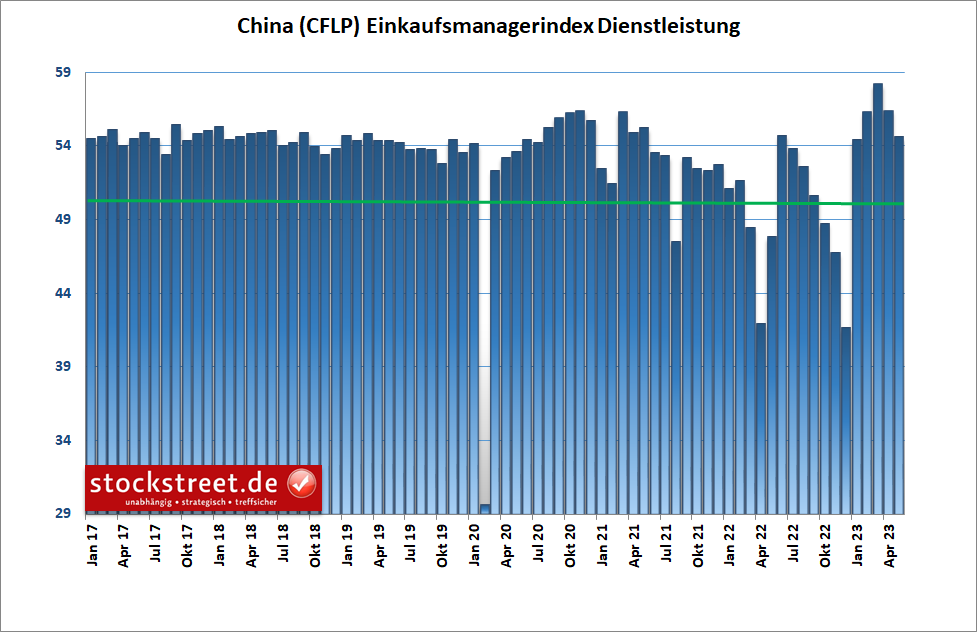

Das nicht verarbeitende Gewerbe verlor im Mai ebenfalls erneut an Schwung. Der offizielle PMI für den Dienstleistungssektor fiel von 56,4 im April auf 54,5.

Auch China kann also derzeit nicht für positive Impulse für die Weltwirtschaft sorgen.

Wirtschaft und Aktienmarkt passen in China zusammen

Und das spiegelt sich auch in den Aktienkursen wider. Der chinesische Aktienindex Hang Seng befindet sich seit einem Hoch von Ende Januar im Rückwärtsgang. (Dabei hat er inzwischen ein Fünftel an Wert eingebüßt.) Zuvor hatte er sich von einem Tief, das Ende Oktober vergangenen Jahres markiert wurde, kräftig erholt. (Diese Erholung hat er nun um fast 61,80 % korrigiert.)

Der Kursverlauf des Aktienmarktes passt damit recht gut zur Entwicklung der Einkaufsmanagerdaten. Denn diese hatten im Dezember ein Tief und im März ein Hoch markiert. Der Aktienmarkt läuft den Einkaufsmanagerdaten also etwas voraus.

Lage in Europa und den USA komplizierter

Hierzulande stellt sich die Situation dagegen deutlich komplizierter dar. Denn die deutsche und die europäische Wirtschaft entwickeln sich zweigeteilt: Während sich die Industrie in Richtung einer Depression entwickelt, expandiert der Dienstleistungsbereich in zunehmendem Tempo (siehe „Passt das Rekordhoch im DAX noch zur wirtschaftlichen Entwicklung?“). Ähnlich sieht es in den USA aus.

Massive Übertreibung bei US-Technologieaktien

Dort wird die Kursentwicklung am Aktienmarkt derzeit auch noch durch eine massive Übertreibung im Technologiebereich „verfälscht“ wird. Bespoke Investment hat kürzlich ermittelt, dass der Technologiesektor des S&P 500 aktuell 3,23 Standardabweichungen oberhalb seines 50-Tage-Durchschnitts notiert. Das sei der höchste Wert seit 2004.

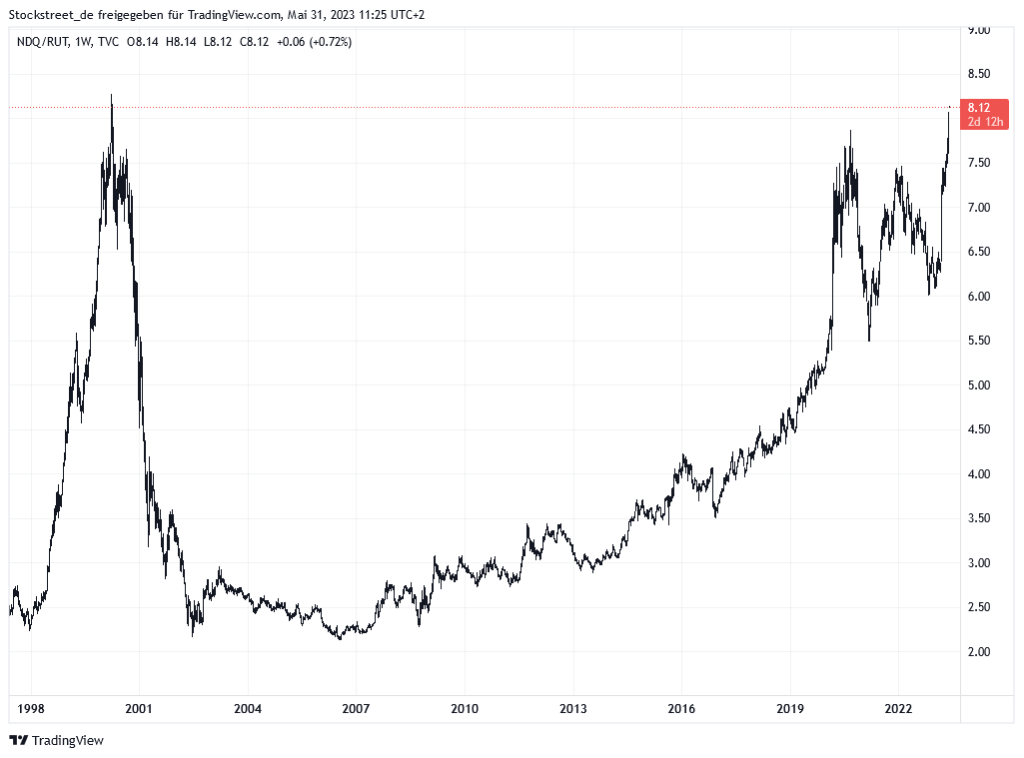

Und das Verhältnis zwischen dem Technologieindex Nasdaq 100 und dem Nebenwerteindex Russell 2000 ist inzwischen wieder so übertrieben wie zu Zeiten der Dotcom-Blase im Jahre 2000.

Dieser Chart (Kursverhältnis von Nasdaq 100 und Russell 2000) zeigt, dass sich Technologieaktien weit besser entwickelt haben als Nebenwerte. Ab September 2020 und Februar 2022 gab es zuletzt Korrekturen dieser Entwicklung. 2020 sorgte die Corona-Krise für eine Anpassung, 2022 war es der Bärenmarkt infolge des Ukraine-Krieges und der dadurch explodierten Energiepreise. Man darf also gespannt sein, was man im Nachhinein als Auslöser für die bevorstehende Korrektur ausmachen wird.

Lösung des Schuldenstreits könnte Technologierallye beenden

Womöglich wird es die Lösung des Schuldenstreits in den USA sein. Das klingt zunächst paradox, weil die Verhinderung eines Zahlungsausfalls der USA doch eigentlich positiv ist. Sollte aber das aktuelle Problem der Schuldenobergrenze gelöst werden, so würden die USA ihre Staatsreserven wieder auffüllen können. Und hier ist aktuell die Rede von kurzfristig rund 500 Milliarden US-Dollar, die sich der Staat von den Finanzmärkten leihen würde. Bis September sollen es sogar 800 bis 850 Milliarden US-Dollar sein.

Dieses Geld steht dann natürlich für Investitionen am Finanzmarkt nicht mehr zur Verfügung, es wird also den Börsen entzogen – zusätzlich zu den fast 100 Milliarden US-Dollar, welche die US-Notenbank derzeit monatlich einbehält, indem sie das Geld aus auslaufenden Anleihen nicht mehr reinvestiert. Hinzu kommt, dass Banken im Euroraum allein im Juni 450 Milliarden Euro an die EZB zurückzahlen müssen.

Fazit

Während Wirtschaft und Aktienmarkt in China Hand in Hand gehen, laufen die Dinge hierzulande und in den USA teilweise in völlig verschiedene Richtungen. Doch solche Diskrepanzen halten nicht ewig an. Und sie werden regelmäßig korrigiert. Eine solche Korrektur erwarte ich auch bald für die Aktienmärkte in den USA – und damit auch für DAX & Co.

Ich wünsche jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)