Warum schlechte Quartalszahlen keine Gefahr für die Rally sind

Sehr verehrte Leserinnen und Leser,

die Terroranschläge in Paris am Freitagabend haben die Welt und natürlich auch uns erschüttert. Unsere Gedanken sind bei den Opfern und ihren Familien.

Sie und alle Beteiligten werden sicher noch lange brauchen, um das Geschehene zu verarbeiten.Auch die vollständige Aufklärung wird noch eine einige Zeit dauern.

Die Börsen müssen aber sofort reagieren. Das taten sie gestern natürlich. Allerdings zeigten sie sich nach den ersten vorbörslichen Abschlägen erstaunlich unbeeindruckt. Es scheint ein wenig so zu sein, als hätten die Börsen aus der Vergangenheit folgendes gelernt: Kurseinbrüche nach terroristischen Anschlägen sind nur von kurzer Dauer – so zynisch das auch zunächst erscheinen mag.

Und so werden die Börsianer sich wohl bald wieder auf die Konjunkturdaten und die Notenbankentscheidungen, aber vor allem auf die Zahlen aus den Unternehmen konzentrieren. Dazu bietet sich in der immer noch laufenden Berichtssaison reichlich Gelegenheit. In den USA neigt sich dieser Zahlenreigen bereits seinem Ende zu, so dass sich schon eine vorläufige Bilanz ziehen lässt.

Quartalszahlen im Blick

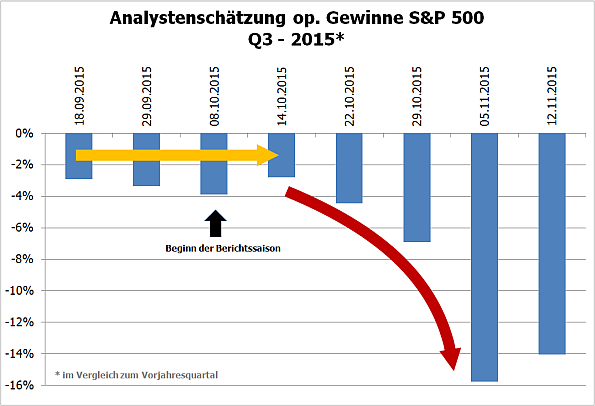

So viel vorab: Die Ergebnisse fielen noch schlechter aus als erwartet und werden voraussichtlich zum vierten Mal in Folge so stark zurückgehen, wie seit der Finanzkrise nicht mehr. Aber es gibt auch ermutigende Zeichen. Doch schauen wir zunächst auf die Entwicklung der Analystenschätzungen im Zeitablauf:

Quelle: Standard & Poor’s

Während die Analysten im Vorfeld und zu Beginn der Berichtssaison noch moderate Gewinnrückgänge erwarteten, korrigierten sie ihre Schätzungen parallel zu den schlechten Ergebnissen mehr und mehr nach unten. Inzwischen scheint klar, dass die operativen Gewinne der Unternehmen des S&P 500 im dritten Quartal im Vergleich zum Vorjahr prozentual deutlich zweistellig zurückgegangen sein dürften.

Energiebranche drückt weiter auf die Gewinne

Die jüngste Schwäche des Index könnte also ein Zeichen sein, dass die Anleger diese schwachen Ergebnisse einpreisen. Allerdings finden sich bei der Detailbetrachtung durchaus ermutigende Zeichen. Bekanntlich drückt insbesondere die Öl- und Gasbranche das Gesamtergebnis nach unten – und das immer noch mit zunehmender Stärke.

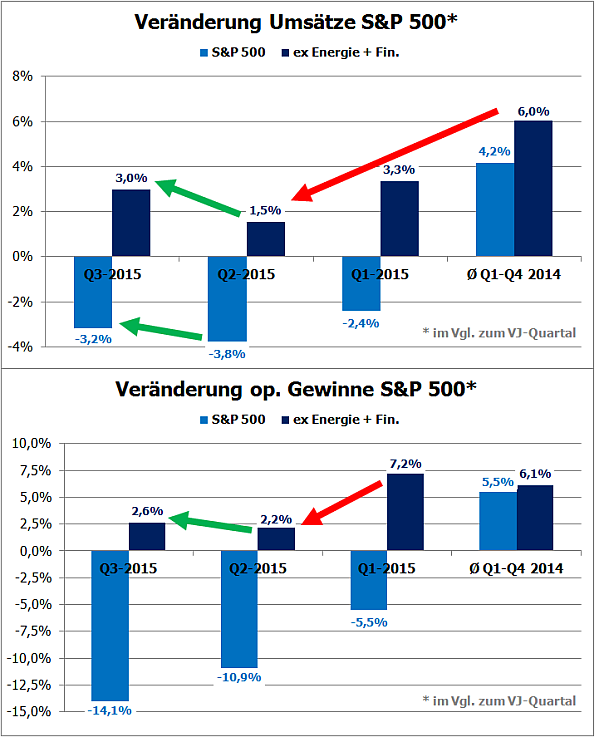

Wenn man aber die Öl- und Gasbranche bei der Betrachtung ebenso außen vor lässt wie die Finanzbranche (die aufgrund der Volatilität ihrer Ergebnisse in den vergangenen Quartalen den Gesamteindruck ebenfalls erheblich verzerrt hatte), dann ergibt sich ein differenzierteres Bild (siehe dunkelblaue Säulen in den folgenden Grafiken).

Quelle: Standard & Poor’s

Es wird deutlich, dass in der ersten Hälfte und vor allen im zweiten Quartal 2015 die Auswirkungen der weltweiten Konjunkturschwäche sowie des starken Dollars auf Umsätze (obere Grafik) und operative Gewinne (untere Grafik) der US-Unternehmen besonders stark waren (siehe rote Pfeile).

Im dritten Quartal war die Wachstumsgeschwindigkeit sowohl bei den Gewinnen, aber auch bei den Umsätzen schon wieder größer (siehe grüne Pfeile). Das gilt bezüglich der Umsätze sogar für alle Branchen, also inklusive Energie- und Finanzwerte (siehe hellblaue Säulen in oberer Grafik) und spiegelt sich auch in den absoluten, nicht nur den prozentualen Zahlen wider! Es ist also ein tatsächlicher Wachstumsschub, nicht nur ein statistischer Effekt.

Die Talsohle ist durchschritten, die Rally kann weitergehen

Es könnte also sein, dass die US-Wirtschaft bereits auf dem Weg heraus aus der Konjunkturdelle der vergangenen Monate ist. Dazu passt auch, dass sich der negative Einfluss der Energiebranche, speziell der Fracking-Industrie, auf das US-Bruttoinlandsprodukt (BIP) abschwächt:

Quelle: U.S. Bureau of Economic Analysis, Deka Bank

Während die Fracking-Firmen das BIP noch im ersten Quartal um 0,5 Prozentpunkte nach unten drückten und sich dieser negative Einfluss im zweiten Quartal sogar auf 0,7 Prozentpunkte erhöhte, waren es im dritten Quartal nur noch ein Minus von 0,4 Prozentpunkten. Auch andere Daten weisen darauf hin, dass die Energiebranche die Talsohle mittlerweile ebenfalls durchschritten haben sollte.

Und so erscheint es durchaus gerechtfertigt, dass die Analysten für die kommenden Quartale bereits wieder steigende Gewinne erwarten. Ob es dann tatsächlich zweistellige Wachstumsraten werden, wie bereits für das erste Quartal 2016 erwartet, bleibt natürlich abzuwarten. Aber die fundamentalen Randbedingungen bessern sich derzeit wieder spürbar. Und das könnte durchaus dazu führen, dass die Rally nach der jüngsten Pause bald wieder fortgesetzt wird.

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)