War die Bloomberg-Meldung nur ein Testballon der EZB?

Erneut über ihre Geldpolitik entscheiden wird die Europäische Zentralbank (EZB) am heutigen Donnerstag. Entscheidenden Beschlüsse dürfte es allerderings dabei nicht geben. Dass interne Komitees des Eurosystems beauftragt worden seien, Vorschläge für eine verbesserte Umsetzung der Wertpapierkäufe zu machen, hatte nämlich EZB-Präsident Mario Draghi auf der Pressekonferenz am 8. September erklärt. Dass sich die Arbeit dieser Komitees bis Dezember hinziehen werde, deuteten anschließend mehrere Ratsmitglieder an. Zu erwarten sind bei der heutigen Zinsentscheidung insofern zumindest noch keine Entscheidungen zu den Regeln des Wertpapierankaufprogramms.

Den jüngsten Spekulationen könnte Draghi entgegentreten

Verbal intervenieren und den jüngsten Spekulationen über einen Ausstieg aus dem QE-Programm entgegentreten könnte Mario Draghi allerdings. Eine Bloomberg-Meldung von Anfang Oktober wurde dahingehend interpretiert, dass die EZB noch vor dem geplanten Ende ihres Anleihekaufprogramms im März 2017 das Kaufvolumen in monatlichen Schritten um jeweils zehn Milliarden Euro verringern will (siehe Börse-Intern vom 5. Oktober) - nur zur Erinnerung.

Diese Nachricht hatte nicht nur die Edelmetallpreise schwer belastet (siehe Börse-Intern vom 6. Oktober), sondern auch zu einem deutlichen Zinsanstieg geführt. So legte die Umlaufrendite merklich zu und notiert aktuell so hoch wie seit mehr als einem Vierteljahr nicht mehr.

Ein (zu starker) Anstieg der Renditen bzw. Zinsen erschwert allerdings das Erreichen der EZB-Ziele. Daher erwarten viele Experten sogar, dass der EZB-Chef schon morgen eine Verlängerung der Anleihenkäufe ankündigt oder zumindest andeutet.

War die Bloomberg-Meldung nur ein Testballon der EZB?

Doch trotz des jüngsten Anstiegs liegt die Umlaufrendite noch im negativen Bereich. Und dies hat unerwünschte Nebeneffekte. So leiden zum Beispiel die Banken enorm unter der Niedrigzinsphase. Daher wäre denkbar, dass die Bloomberg-Meldung zu einem Testballon gehört, den die EZB gestartet hat, um die Zinsen zumindest an die Nulllinie zurückzutreiben und so die Banken zu entlasten.

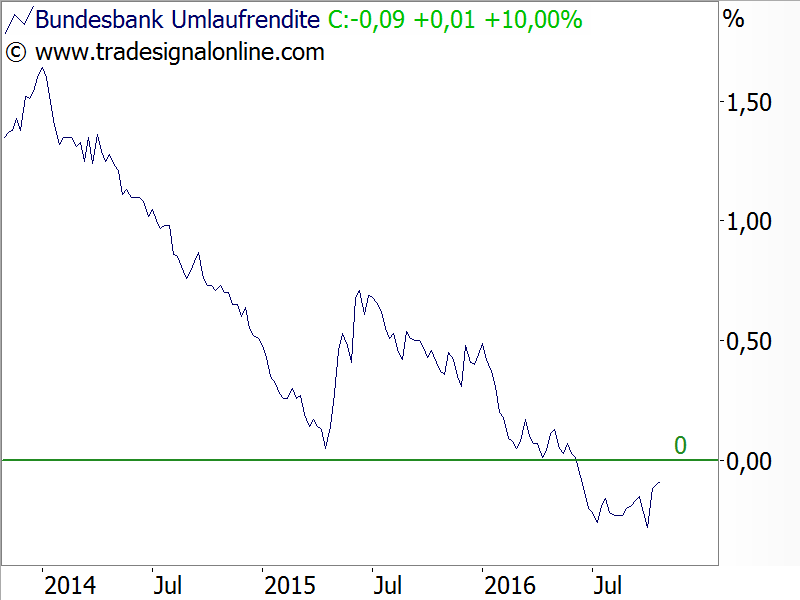

Unmittelbar vor der Bloomberg-Meldung drohte die Umlaufrendite nämlich auf ein neues Tief zu fallen. Lag das Tief am 6. Juli bei -0,29 Prozent, wurde dieses Niveau am 30. September mit im Tief -0,28 Prozent wieder dynamisch angesteuert (siehe Chart oben). Gleichzeitig stieg der Bund Future in einer dynamischen Aufwärtswelle über sein Brexit-Hoch bei 166,15 Punkten (roter Pfeil):

Damit drohte in beiden Charts ein charttechnischer Ausbruch, der stärkere Kursbewegungen in Ausbruchsrichtung hätte nach sich ziehen können. Dies hätte die Krise der Banken im Euroraum und auch die Problematik, dass der EZB die kaufbaren Anleihen ausgehen, deutlich verschärft.

Zur Erinnerung: Die EZB hat sich selbst die Regel auferlegt, dass die Rendite der Wertpapiere zum Zeitpunkt des Kaufs über dem Einlagesatz von minus 0,4 Prozent liegen muss (siehe auch Börse-Intern vom 14. September). Insofern ist es durchaus denkbar, dass die EZB bewusst in den Markt eingegriffen hat, um für einen moderaten Zinsanstieg zu sorgen und damit den charttechnischen Ausbruch zu verhindern.

Seitwärtsrange vom Bund-Future bestätigt

Und das hat auch hervorragend geklappt: Die Umlaufrendite hat ihre jüngsten Tiefs inzwischen weit hinter sich gelassen und näherte sich mit aktuell -0,09 Prozent wieder der Nulllinie. Und der Bund-Future prallte am Kreuzwiderstand aus der gebrochenen Aufwärtslinie (grün) und dem Brexit-Hoch ab und fiel zurück in seine Seitwärtsrange (gelb), die mit dem jüngsten Tief exakt bestätigt wurde (grüner Pfeil).

Diese Seitwärtsbewegung sollte sich auch in den kommenden Wochen fortsetzen. Denn die EZB wird weder neue Zinstiefs noch einen zu starken Renditeanstieg zulassen, bis ihre Ziele erreicht sind.

Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)