Fed beendet überraschend das SLR-Programm

Am Mittwoch ließ Fed-Chef Jerome Powell Fragen zum SLR-Programm (SLR = Supplementary Leverage Ratio) zunächst unbeantwortet und verwies auf eine Entscheidung dazu „in den kommenden Tagen“. Gestern nun hat die Notenbank überraschend gemeldet, die im vergangenen Jahr zur Bekämpfung der Pandemiefolgen eingeführte Lockerung der Kapital-Anforderungen für Geschäftsbanken zum Monatsende auslaufen zu lassen.

Werfen Banken jetzt ihre Anleihebestände auf den Markt?

Das SLR-Programm ermöglichte es Banken, weniger Eigenkapital auf ihre Assets vorhalten zu müssen, weil US-Staatsanleihen bei der Berechnung der Assets unberücksichtigt blieben. Dadurch hatten die Banken mehr freie Liquidität. Dies ändert sich nun zum anstehenden Monatswechsel. Halten die Banken dann weiterhin Staatsanleihen, so müssen diese Bestände zu einem gewissen Anteil mit Eigenkapital unterlegt sein.

Wollen die Banken dies verhindern, so müssen sie ihre Bestände an US-Staatsanleihen entsprechend reduzieren. Es könnte also in den kommenden Tagen zu verstärkten Verkäufen von Anleihebeständen durch Banken in den USA kommen. Das erhöht das Angebot zusätzlich, was die Kurse der Anleihen zusätzlich drückt und die Anleiherenditen damit weiter antreibt.

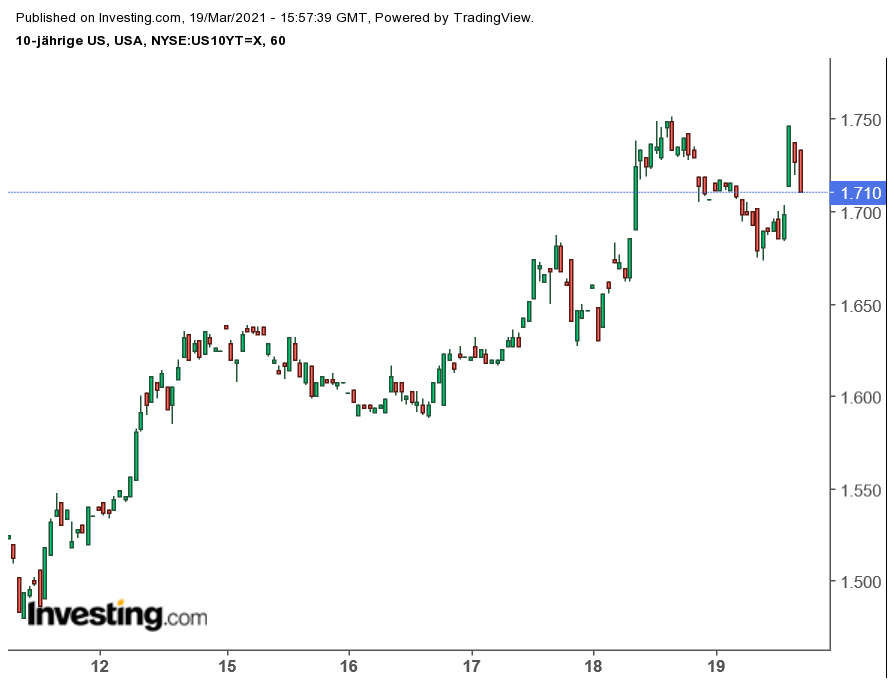

Anleiherenditen springen an, Aktienkurse geben nach

Die richtungweisenden 10-jährigen US-Bonds sprangen nach der überraschenden Entscheidung der US-Notenbank gestern wieder auf bis zu 1,746 % an und näherten sich damit dem vorgestrigen Hoch, nachdem sie zwischenzeitlich immerhin auf im Tief 1,673 % abgebröckelt waren.

Wenig später gaben die Renditen wieder leicht nach. Und entgegengesetzt verhielten sich die Aktienmärkte: Mit der Entscheidung der Notenbank und dem Renditesprung gaben die Aktienindizes recht kräftig nach, um sich mit den wieder nachgebenden Renditen zu erholen. Das zeigt noch einmal, wie sehr die Anleger derzeit auf die Anleihemärkte blicken.

Steigende Renditen ziehen Investoren an

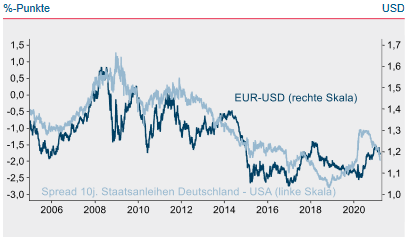

Und durch das nahende Ende des SLR-Programms ist in den kommenden Tagen zu erwarten, dass die Anleihekurse in den USA weiter fallen und die Renditen steigen. Der Renditevorteil der USA gegenüber dem Euroraum, den die folgende Grafik der Helaba sehr schön veranschaulicht, könnte sich damit weiter ausbauen.

(Quelle: Helaba)

Und wie ich zuletzt am 12. März schrieb, locken steigende Renditen in den USA Anleger in den Dollarraum. Der EUR/USD gab daher seit Jahresbeginn recht deutlich nach.

Dollar mit sehr dynamischer Stärke gegenüber dem Yen

Noch deutlicher zeigt sich die Stärke des Dollars im USD/JPY. Er legte seit Jahresbeginn von im Tief 102,6 Yen sehr dynamisch auf über 109 Yen um mehr als 6 % zu (siehe folgender Chart). Das ist eine deutlich stärkere Bewegung als beim EUR/USD, der sich seit Jahresbeginn „nur“ um rund 4 % zu Gunsten des Dollars bewegt hat. Und aus Sicht unserer Analysen im Target-Trend-Spezial pausiert der USD/JPY womöglich gerade nur am oberen Ende eines Abwärtstrendkanals (rot im folgenden Chart).

Setzt sich die Dollar-Stärke fort, wovon wohl auszugehen ist, so sind auch noch Kursziele von 112 oder 114 Yen drin.

Leser des Target-Trend-Spezial und des Target-Trend-CFD konnten von der bisherigen Entwicklung bereits profitieren. Denn wir hatten zu Long-Positionen geraten. Und im Target-Trend-CFD haben wir diese auch konkret umgesetzt. Am 8. Februar haben wir einen Teilgewinn von 245,07 Euro und am 4. März einen weiteren in Höhe von 478,96 Euro realisiert. Eine letzte Teilposition läuft noch und liegt aktuell mit mehr als 500 Euro im Gewinn. Hier heißt es: Gewinne laufen lassen!

Denn Long-Positionen auf den Dollar und insbesondere den USD/JPY sind angesichts der fundamentalen Entwicklungen weiterhin zu bevorzugen. Neueinstiege könnten nach einem Rücksetzer sinnvoll sein.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)